受全球經濟復蘇及中國大陸半導體產業快速跟進驅動,2017年全球半導體設備市場規模566.2億美元,較2016年大幅增長37.3%。從國內來看,雖然中國大陸是全球半導體設備第三大市場,但是國產半導體設備企業整體實力仍然有發展機遇。

國產半導體設備正處于發展的機遇期,主要基于三點原因:

①受汽車電子以及工業互聯網等新興領域的需求帶動,半導體行業發展有望持續復蘇;

②國家政策持續加碼,國家集成電路產業投資基金第二期正在籌資,國產企業有望充分受益;

③硅片廠和晶圓廠產能擴張疊加技術迭代,國產半導體設備企業有望在8英寸半導體設備實現突圍,縮短與外企的差距。

2018-19年國內半導體設備年均市場規模接近2000億。從晶圓制造設備來看,國內半導體硅片供需缺口明顯,目前8英寸硅片產能對應缺口為161.5萬片/月,12英寸硅片產能對應缺口為277.3萬片/月。我們基于當前硅片廠投產計劃測算國內晶圓制造設備2018-2020年市場規模分別為153、290、27億元。晶圓加工設備與封測設備存在配套關系,基于當前晶圓廠投產計劃測算國內晶圓加工設備2018-2020年市場規模分別為1483、1301、331億元;封裝測試設備2018-2020年市場規模分別為300、263、67億元。

給予半導體設備行業推薦評級。自上而下,在下游新興領域需求刺激以及政策助推下,國內硅片廠和晶圓廠迎來擴產潮,2018-19年國內半導體設備年均市場規模接近2000億。同時受益半導體產線技術迭代以及大基金重點扶持,國產半導體設備企業迎來發展機遇期。自下而上,關注細分領域龍頭標的。半導體設備行業馬太效應明顯,龍頭企業在這一輪發展機遇中更有望脫穎而出。

半導體設備是什么?

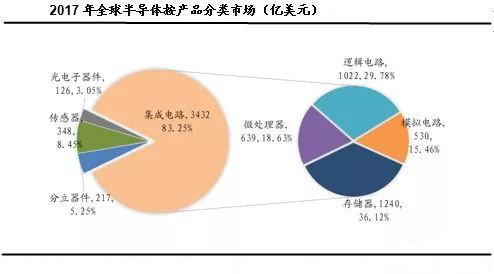

半導體包括四類產品,分別是集成電路、光電子器件、分立器件、傳感器。2017年半導體行業市場規模為4122億美元,其中集成電路市場規模為3432億美元,占比為83.25%。

半導體集成電路是將晶體管、二極管等有源元件和電感器、電容器和電阻器等無源元件,按照一定的電路互聯,集成在一塊半導體單晶片上,從而完成特定的電路或者系統功能。包括模擬電路(Analog)、微處理器(Micro)、邏輯電路(Logic)、儲存器(Memory)。

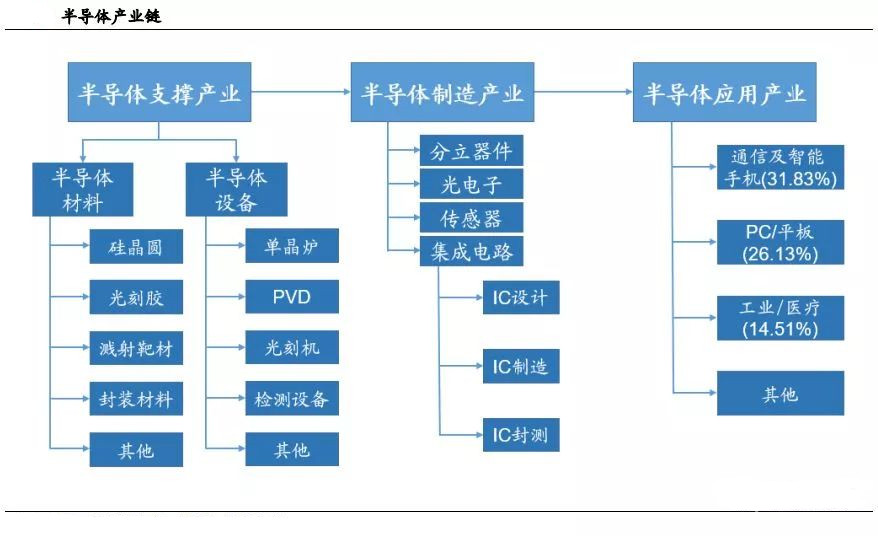

產業鏈構成:半導體產業鏈包括上游的半導體支撐產業,中游的半導體制造產業以及下游的半導體應用產業。

細分來看,半導體支撐產業包括半導體材料及半導體設備;

中游的半導體制造的核心是集成電路制造,包括IC設計、IC制造以及IC封測;

下游的半導體應用領域眾多,2017年全球半導體應用領域排名前三的行業是通信及智能手機(31.83%)、PC/平板(26.13%)、工業/醫療(14.51%)。

地址:深圳市龍華區東環一路天匯大廈B棟1028室

QQ:2775887586 ? ? ? ? ? TEL:0755-83422736

技術支持:凱鼎電子???粵ICP備16123236號-1

? 2010-2017 K-DING ELECTRONIC CO.,LTD All rights reserved.